¿Has iniciado un proceso de liquidación de deudas? ¡Enhorabuena! Pero es muy temprano para celebrar. Para que tu caso llegue a buen puerto, es necesario conocer el modelo del plan de pagos en la Ley de la Segunda Oportunidad, del cual hablaremos a continuación.

¿Qué es el plan de pagos?

Se trata de un calendario o listado, que está sujeto a la ley concursal, donde se especifican los montos y fechas a los que el deudor se compromete cumplir. Tales montos deben estar acordes a su situación real, ingresos, y capacidades de pago.

Es importante resaltar que el acuerdo de pagos no se limita exclusivamente al dinero: también es posible hacer acuerdos sobre la dación como forma de pago, o la entrega de elementos de valor o interés para el acreedor.

Modelo de Plan de Pagos:

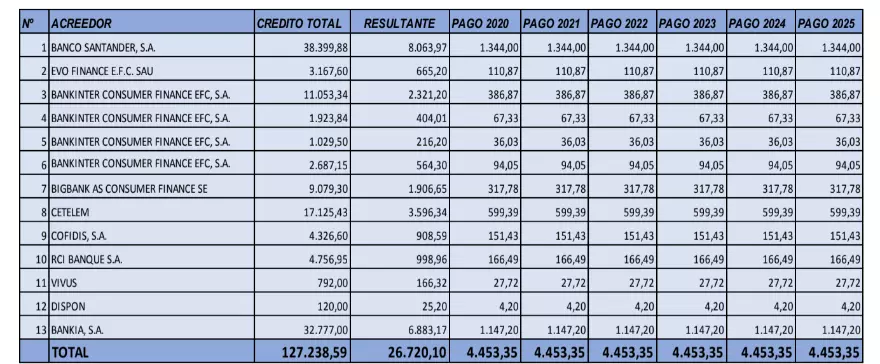

El modelo del plan de pagos debe contener los gastos mensuales, o anuales, en los que incurre el deudor, así como un calendario de pagos para los acreedores, como lo muestra el siguiente ejemplo:

| Naturaleza del gasto | Cuantía | Periodicidad |

| Hipoteca vivienda | € mes | Mensual |

| Consumo electricidad, agua, comunidad | € mes | Bimensual |

| Seguro vivienda | € mes | Trimestral |

| Seguro de vida / hipoteca | € mes | Anual |

| Coche | € mes | Mensual |

| Impuestos | € mes | Anual |

Funcionamiento del plan de pagos en la Ley de Segunda Oportunidad

A cambio de poder mantener la vivienda, se activa un plan de pagos y las deudas se reestructuran. Esto implica que todo contrato anterior celebrado entre deudor y acreedores se sustituye por el nuevo acuerdo, incluyendo las modificaciones en fechas y montos.

El plan de pagos puede tener una vigencia de entre 3 y 5 años, en los cuales el deudor debe cumplir los compromisos. Si durante este tiempo su situación financiera cambia – producto de una herencia, por ejemplo -, los demandantes pueden solicitar que se les pague el monto total.

Ventajas del plan de pagos para los acreedores

Esta ley busca ser ecuánime para ambas partes, por lo que los acreedores también obtienen beneficios de ella. El principal y más destacado, es que pueden recuperar parte de las deudas.

Recordemos que muchos acreedores encuentran obstáculos al reclamar lo que les corresponde por embargo, debido a que el deudor no tiene con qué pagarles. Esto se hace especialmente evidente cuando este se encuentra en paro, y no tiene bienes propiedades, u objetos de valor.

Con el plan de pagos, los demandantes podrán recuperar, al menos, la deuda inicialmente pactada, con el fin de no perder la totalidad del préstamo y el deudor puede mantener su vivienda habitual. La garantía de ello es el acuerdo mismo, ya que, de no cumplirse, se anularán todos los beneficios para el deudor.

Ventajas del plan de pagos para el deudor

El deudor obtiene grandes ventajas al acogerse a la Ley de la Segunda Oportunidad, y realizar un acuerdo de pagos.

En primer lugar, detiene el acoso telefónico, que es tan molesto e irritante. Dado que se firman nuevas cláusulas, los cobradores no podrán insistir en los pagos, antes de los tiempos declarados.

Otra gran ventaja es que los intereses se detienen. Y esto es lógico, ya que el espíritu de los acuerdos es que el deudor pueda pagar. Si los intereses siguieran incrementándose, ¿cómo podría lograr ese objetivo?

Lo anterior aplica tanto para los intereses remuneratorios (aquellos que se perciben como pago al acreedor por el simple hecho de otorgar un crédito), así como a los moratorios (los que se generan por las demoras en los pagos).

Estos últimos, los moratorios, son los que más estragos causan, ya que se incrementan con el pasar del tiempo. Incluso, pueden superar el monto total de la deuda.

A lo anterior, se añade como ventaja el hecho de que el deudor podrá conservar su vivienda y las deudas que queden fuera del plan de pago serán eliminadas de forma provisional (hasta el cumplimiento del plna de pagos que se hace definitivo).

Es importante destacar, que la porpuesta de plan de pagos debe ser autorizada por un juez y deberá tener un carácter realista y que el deudor pueda cumplir.

¿Qué ocurre cuando finaliza el plazo acordado por las partes?

Finalizar el plazo acordado puede darse con dos desenlaces: uno, donde se cumple a cabalidad los pagos, y otro, donde se agota el nuevo tiempo estipulado, y no se realizan los abonos.

En la primera situación, si transcurren los tres años estipulados por ley (cinco en el caso donde no se ejecuta la vivienda) donde se realizan los abonos a acreedores, las deudas quedan saldadas, y no será posible reabrir casos de demandas por deudas. El resto de la deuda que quede fuera, será eliminada de forma permanente.

Por el contrario, como es de esperarse, el segundo escenario trae consecuencias negativas. Al agotarse el tiempo para los pagos, y no realizarlos, se anula el Beneficio de Exoneración del Pasivo Insatisfecho, BEPI, que para este caso es parcial. Por lo tanto, las quitas o el perdón de intereses se revocan.

Si se tiene un buen abogado de respaldo, es posible obtener el BEPI definitivo, es decir, aquel que exonera todas las deudas, incluso cuando se ha incumplido el acuerdo de pagos. Para que esto sea posible, el deudor debió haber pagado al menos el 50% de las deudas, y demostrar que ya no posee más recursos.

Consecuencias del incumplimiento del acuerdo de pagos

Toda acción tiene una consecuencia. En este caso, toda omisión. El hecho de no cumplir con el acuerdo de pagos, traerá graves consecuencias para el deudor.

Fundamentalmente, se pierden los derechos a la condonación de quitas, intereses moratorios, y perdón de deudas menores. Aunque, como se mencionó anteriormente, es posible que no todo esté perdido, siempre y cuando pueda demostrar que no se tienen más recursos.

Por otra parte, los acreedores podrán reclamar la totalidad de las deudas, demandar por juicios monitorios, y ejecutar los embargos, sin un límite que proteja el mínimo bienestar del deudor.

En conclusión, el modelo de plan de pagos en la Ley de la Segunda Oportunidad es un mecanismo legal que permite diferir los abonos que se realizan a los acreedores, de acuerdo a las posibilidades del deudor.

No necesitas buscar los mejores despachos en Ley de Segunda Oportunidad: ya lo hemos hecho por ti. Ve a nuestro comparador. Allí podrás seleccionar el mejor, para que te asesoren con tu caso de plan de pagos.